みなさん、こんにちは。クラウド会計専門公認会計士の中田裕司(なかたゆうじ)です。

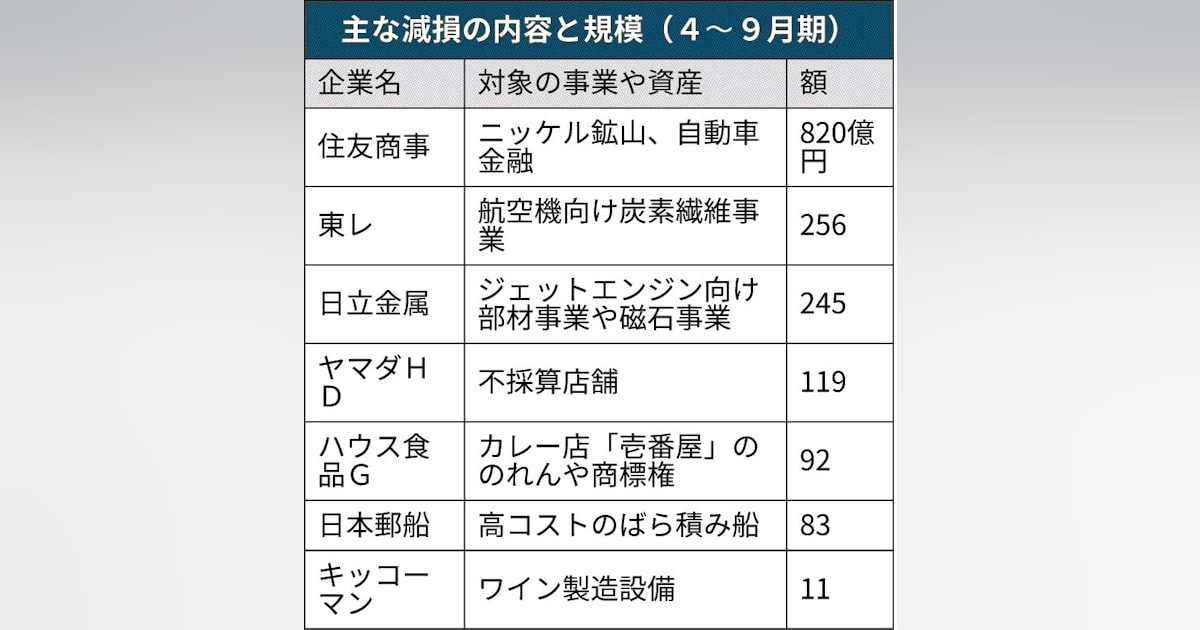

2020年12月3日付 日本経済新聞朝刊に「減損7430億円、8年ぶり規模 4~9月1923社集計、航空関連多く」という記事が掲載されていました。

記事の中で、減損会計について次のように紹介しています。

減損は生産設備や土地、のれんなど、企業が持つ資産の収益力が中長期に低下する場合に帳簿価格を引き下げる会計処理。判断には今後の経営環境の見極めが必要なため、年度末に集中することが多い。減損は一時的な損失につながる一方、減価償却費などの低下につながり、将来の収益性を高める側面もある。

2020年12月3日付 日本経済新聞朝刊「減損7430億円、8年ぶり規模 4~9月1923社集計、航空関連多く」より抜粋

記事で紹介されている減損会計は、端的に表現されていますが、減損会計はそこまで簡単なものではありません。

減損会計がどのようなステップを踏んで計上されるのかを紹介します。

減損会計とは?

減損とは?

減損は、資産の評価を切り下げることです。

例えば、もともと100円で買った資産を、30円で評価するときに、減損すると言います。

なんで、減損するの?

先ほどの例で、100円で買ったものを30円で評価する例を紹介しましたが、100円で買ったものを何で30円で評価するの?と思われたと思います。

減損するのは儲かっていない事業に関する資産ですが、そのような資産は買ったときほどの価値はないので、評価を切り下げます。

残酷な言い方をすると、過大投資であり、投資が失敗したことを表現しなさいと言えます。

減損会計の対象は?

減損会計は、減損は生産設備や土地、のれんなど、企業が持つ資産を対象にしますが、資産なら何でも対象になるわけではありません。

対象となる資産は、ずばり、固定資産です。

固定資産には、有形固定資産、無形固定資産、投資その他の資産とありますが、主に、有形固定資産と無形固定資産が対象となります。

有形固定資産には、建物、土地、機械など、無形固定資産には、のれん、商標権などがあります。

4つのステップ

先ほど、儲かっていない事業に関する資産を減損すると申し上げましたが、実際に減損するまでには4つのステップがあります。

ここからは、4つのステップを紹介します。

固定資産台帳には、資産ごとに登録されていますが、減損会計を適用する場合、お金を生み出す単位ごとに、資産をグルーピングします。

例えば、多店舗展開しているような企業は、店舗ごとでお金を生み出すので、店舗の資産をひとまとめにします。

また、多くの事業を展開している企業は、◯◯事業ごとに資産をひとまとめにします。

儲かってないとしても、いきなり減損するわけではありません。

例えば、ある1年間儲かってないというだけで、すぐに減損するわけではありません。

Step.1でグルーピングした資産のグループごとに、減損の兆候を示しているかどうかを探り、減損の兆候のある資産グループについて、減損するかどうかを判断します。

減損の兆候は次の通りです。

- 営業損失 or 営業キャッシュ・フローのマイナスを、2年連続して計上(見込みも含む)

- 資産グループに関連する事業の廃止や再編成

- 資産を早期に処分する

- 資産を当初の予定と違う使いみちに変える

- 資産を使わなくなった

- ビジネスを取り巻く環境が悪化した

- 資産の時価がかなり下落した

これらのいずれかひとつでも該当したら、減損の兆候ありと判断します。

(この段階では、まだ、減損すると決まったわけではありません)

このままだとビジネスの存続にかかわるくらいヤバい状況だったら、兆候ありとするイメージです。

Step.2で減損の兆候ありと判断した資産グループについて、次のように、減損するかどうかを判断します。

残りの耐用年数で稼げるキャッシュ・フロー(※1,2)と資産の簿価を比較して、

※1:残りの耐用年数が20年を超える場合は、20年が限度です。

※2:残りの耐用年数の間、使い続けて得られる営業キャッシュ・フローや、使い終わって、売ったら得られるキャッシュ・フロー

残りの耐用年数で稼げるキャッシュ・フロー<資産の簿価の場合、減損損失を計上します。

どんだけ頑張っても、資産の簿価を超えるキャッシュ・フローを稼げないのであれば、過大投資だねということになります。

Step.3で減損すると決めた資産グループについて、次のように、減損損失を計算します。

減損損失=資産の簿価ー残りの耐用年数で稼げるキャッシュ・フロー(※)

※:Step.3とStep.4で計算する「残りの耐用年数で稼げるキャッシュ・フロー」は少し違います。

Step.4でのキャッシュ・フロー=Step.3で計算したキャッシュ・フローを割引計算したものとします。

割引計算の説明は割愛しますが、「Step.3のCF>Step.4のCF」とだけ覚えて頂ければ十分です。

Step.4で計算した減損損失は、損益計算書の「特別損失」に計上します。

減損した後の話

冒頭で紹介した日経新聞の記事に、

減損は一時的な損失につながる一方、減価償却費などの低下につながり、将来の収益性を高める側面もある。

2020年12月3日付 日本経済新聞朝刊「減損7430億円、8年ぶり規模 4~9月1923社集計、航空関連多く」より抜粋

とあります。

固定資産(※)は、買った後に使い始めてから耐用年数にわたって、毎年、減価償却費を計上します。

※:土地など、減価償却をしない固定資産もあります。

ですが、減損損失を計上すると、固定資産の簿価が下がるので、減損損失を計上した後の減価償却費が少なくなり、将来の利益が増える可能性があるということです。

減損損失は減価償却費を先取り計上していると考えて頂ければと思います。

まとめ

減損会計は、固定資産、特に有形固定資産や無形固定資産の簿価を切り下げる処理です。

儲かっておらず、今後も儲かりそうにないような、存続が危ういビジネスの資産について、4つのステップを経て、減損します。

減損した後、減価償却費の負担が減るので、将来の利益は増える可能性があります。

編集後記

今日は、会計士協会で「会計の世界史」のリモート研修を受講しました。

「会計の世界史」の著者 田中靖浩 先生が2時間弱にわたって講義をされたのですが、時間が経つのを忘れるくらい楽しい研修でした。

まさに、研修オブ・ザ・イヤー2020でした。

夏に新しい書籍を出されたとのことで、早速購入したので、これから読もうと思います。

![]()

![]()

![]()

![]()

![]()

![]()