みなさん、こんにちは。クラウド会計専門公認会計士の中田裕司(なかたゆうじ)です。

本日、2021年10月1日は何の日かご存知でしょうか?

そうです。インボイス発行事業者に登録するための申請が始まる日です。

えっ、インボイス?って何と思われた方、

エン・ジャパン株式会社が全国の経理・財務・会計・管理部署に属する830人を対象に実施した「インボイス制度に関する意識調査」(2021年8月24日公表)によると、

- 「インボイス制度」が導入されることを知らない:58%

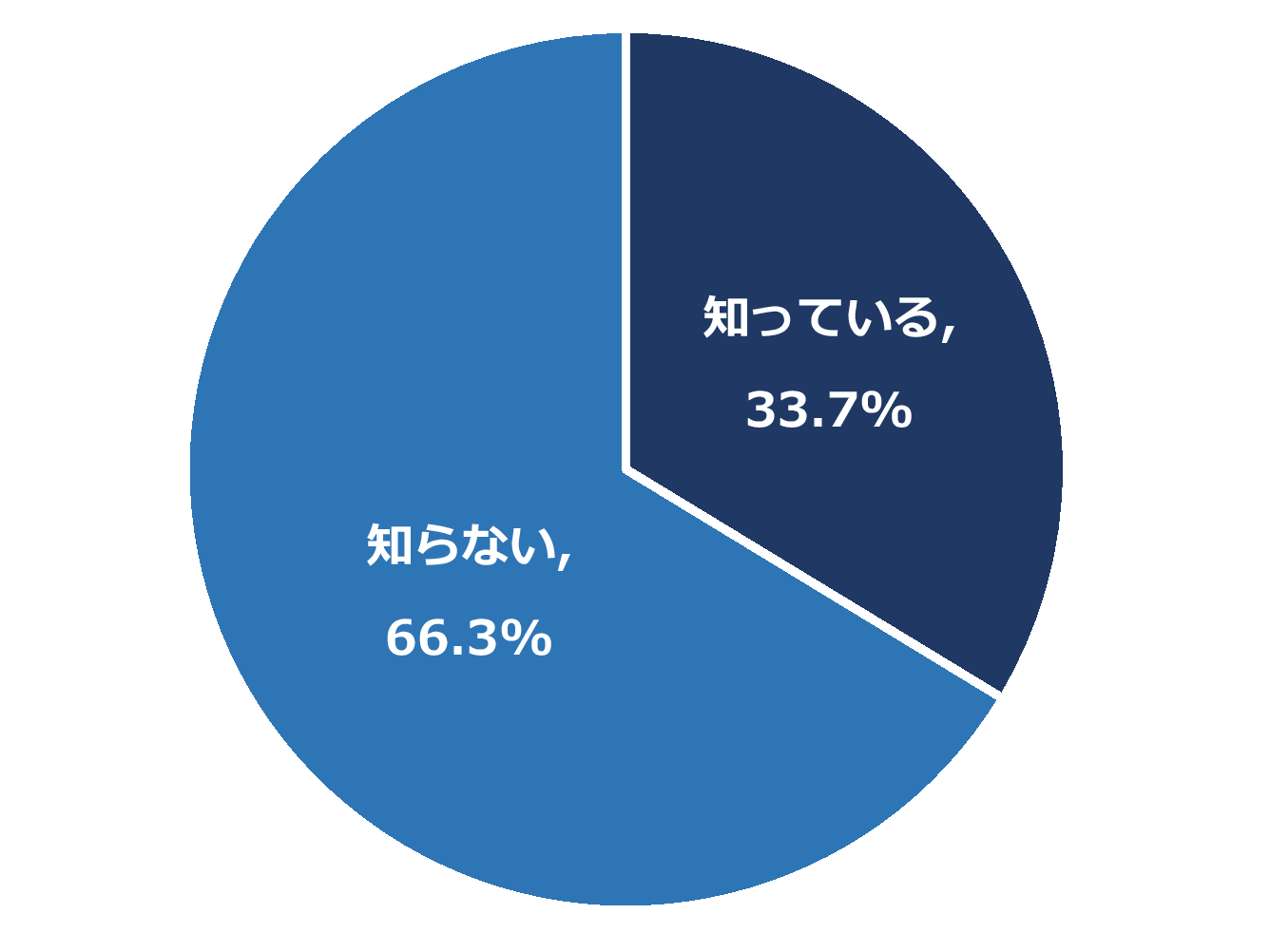

- 「インボイス発行事業者」の登録申請が2021年10月から始まることを知らない:66.3%

- 「インボイス制度」導入に向け、対策が必要だと思うかどうか分からない:40.1%

また、弥生株式会社が全国の個人事業者・30名以下の小規模事業者2000名(経営者および経理担当者)を対象に実施した「インボイス制度に関する意識調査」(2021年9月27日公表)によると、

- インボイス制度について「全く知らない・聞いたことがない」「聞いたことはあるが内容はよくわからない」:84.1%

- インボイス制度について認知している人のうち、「適格請求書発行事業者の登録申請の開始時期」を「知っている」:21.4%

- インボイス制度の準備課題:1位「自社にどのような影響があるか分からない(38.5%)」、2位「何をどのように進めればよいか分からない(25.7%)」

- インボイス制度導入などの法令改正について、困った際の相談先1位は会計事務所:48.9%

- 個人事業主は、法令改正の際の相談先がないという課題も。

(出典:弥生株式会社 インボイス制度に関する意識調査)

ということで、インボイス制度は世間的にあまり知られていませんので、安心してください。

(ホントは安心してはダメですが。。。)

インボイス制度は、2023年10月1日から始まる消費税に関する制度(増税ではありません)で、本ブログ執筆日現在では、制度が始まるまであと2年あります。

「あと2年もあるじゃん」と思ったかもしれませんが、わたしは、「あと2年しかない」と思っています。

今日は、インボイス制度をざっくりと説明し、早めに行動していただくための一助としてもらえればと思います。

消費税のしくみって?

「インボイス制度」の話の前に、消費税のしくみをスライドを使って紹介します。

(スライドは7枚あります)

インボイス制度とは?

消費税のしくみを説明したところで、インボイス制度の話に移ります。

前のスライドで説明したときは、事業者が消費者に代わって消費税を納めると説明しましたが、必ずしも事業者のすべてが消費税を納めているかというとそうではありません。

例えば、

- 開業して2年以内(個人事業主→法人成りした場合は法人設立後2年以内)

- 2年前の売上が1,000万円以下

といった要件に当てはまる事業者の方は、消費税を納める必要がありません。

(消費税を納める必要のない事業者の方を「免税事業者」と言い、消費税を納める必要のある事業者の方を「課税事業者」と言います)

消費税を納める必要のない方(免税事業者)については、国税庁のHPに載っていますので、こちらをご参照ください。

なぜ、インボイス制度の話をするのに、免税事業者の話をしたかというと、免税事業者の方は、

・インボイス制度をきっかけに課税事業者になるのか

もしくは

・インボイス制度導入以降も免税事業者のままでいるのか

の判断を迫られるからです。

インボイス制度が導入されたときに、どのようなことが起きるのかを、先ほどの数値例を使って紹介します。

(スライドは4枚あります)

免税事業者の方が、インボイス発行事業者になった場合、これまで益税として留保していた分を消費税として納付するので、キャッシュアウトが増えます。

一方、免税事業者のままだと、消費税を納める必要はありませんが、取引先が課税事業者だった場合、取引先がこれまでより多く消費税を納めることになります。

もし、競争相手がインボイス発行事業者で、価格や提供する商品・サービスの質などの条件が同じならば、取引先は、税務上のメリットを選択できるよう、インボイス発行事業者との取引に切替えるかもしれません。

必ずしも税務上のメリットだけで取引の継続を判断するわけではありませんし、提供する商品・サービスの質に取引先が満足していれば、免税事業者であるというだけで取引を打ち切られることはないと思いますが、インボイス制度導入以降は免税事業者かどうかというのも、ビジネスを営む上で重要な要素のひとつになると思います。

なお、課税事業者(仕入側)が免税事業者(販売側)と取引するときに、税務上不利になるからと言って、免税事業者(販売側)に消費税分は支払わないという対応はダメです。

例えば、免税事業者(販売側)が7,700円を請求したときに、課税事業者(仕入側)が7,000円しか払いませんというのはダメです。

もちろん、インボイスをきっかけに取引条件を見直し、双方が納得して価格を決めるのは問題ありません。

インボイス制度のQ&A

ここまでは、インボイス制度が導入されたら起こることを見てきました。

ここからは、インボイス制度についての簡単なQ&Aをご覧ください。

(スライドは5枚です。なお、こちらは随時更新していく予定です。)

まとめ

今日は、インボイス制度をざっくりと説明しました。

なかなか、インボイス制度はとっつきにくいですが、ビジネスを営む限りは避けて通れません。

(大げさに言えば、インボイスと関係のない事業者はいないと言ってもいいくらい)

そして、2023年まで時間があるように思いますが、みなさんが思っているほど時間はありません。

結局のところ、お金に影響する話なので、準備はお早めに!!

なお、より正確な情報を知りたい方は、国税庁のHPをご覧いただくか、お近くの税務署・顧問税理士の方にお尋ねください。

編集後記

個人的なことで恐縮ですが、本日、2021年10月1日で開業1周年を迎えました。

たったの1年ですが、ここまで何とかやってこられたのは、お客さまや家族の支えがあったからです。

本当にありがとうございます。

また、このブログも今日で100投稿目となりました。

ブログをお読みいただいた方には感謝の念しかありません。

本当は毎日投稿できればいいのですが、わたしには難しいので、マイペースで投稿させていただきます。

ひきつづき、当事務所をごひいきにしていただければ幸いです。

![]()

![]()

![]()

![]()

![]()

![]()